MSP Abogados informa a los asociados de AJE Aragón sobre financiación alternativa

La Asociación de Jóvenes Empresarios de Zaragoza (AJE Zaragoza) ha organizado a través de su Comité de Apoyo Legal a Emprendedores, patrocinado por las empresas asociadas MSP Abogados y Lorente y Lorente Asesores, una jornada sobre financiación alternativa. Esta actividad ha contado con la colaboración del Gobierno de Aragón, a través del Instituto Aragonés de la Juventud.

La Asociación de Jóvenes Empresarios de Zaragoza (AJE Zaragoza) ha organizado a través de su Comité de Apoyo Legal a Emprendedores, patrocinado por las empresas asociadas MSP Abogados y Lorente y Lorente Asesores, una jornada sobre financiación alternativa. Esta actividad ha contado con la colaboración del Gobierno de Aragón, a través del Instituto Aragonés de la Juventud.

Luis Solana, socio de MSP Abogados, ha introducido la jornada: “Creemos que con la crisis existe una nueva cultura de colaboración en la sociedad y se están dando nuevas formas de poder financiar proyectos y es muy importante que se expliquen estas nuevas vías para poner en marcha una idea o negocio”. Ha subrayado que el tema “sigue siendo desconocido” y que por ello debe informarse más.

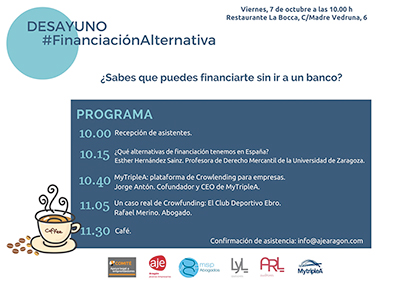

Esther Hernández, profesora de Derecho Mercantil Universidad de Zaragoza, ha sido la encargada de tratar el tema del crowdfunding en sus aspectos más técnicos: “Es una alternativa de financiación, no se trata de un nuevo instrumento (ya que se compone de las formas clásicas como el préstamo, la participación en el capital o convirtiéndose en socio), sino de un nuevo canal”, ha explicado. “El crowdfunding permite el acceso a una masa heterogénea de potenciales inversores con el uso de las nuevas tecnologías”, ha añadido. Consiste, pues, en una plataforma que permite a empresarios y particulares publicar los proyectos para los que necesita financiación, de manera que cualquier persona interesada puede invertir en ellos.

El crowdfunding comienza en Gran Bretaña en 2006 y empieza a expandirse a raíz de la crisis. Su problema inicial fue que carecía de regulación y se dieron algunos casos de fraude. En 2015 se regula para dotarlo de seguridad jurídica, y en estos momentos hay ya “cinco plataformas debidamente autorizadas, que cumplen los requisitos legales”, ha señalado Hernández Sainz.

Además de la teoría, durante la sesión se ha podido conocer de la mano del abogado Rafael Merino un caso real de crowdfunding: el del Club Deportivo Ebro. “Ha sido una experiencia muy gratificante, la respuesta de la gente ha sido muy buena teniendo en cuenta que este es un club muy modesto”, ha contado Merino.

Por último, se ha contado con la participación de Jorge Antón, cofundador y CEO de MyTripleA, una plataforma de crowdlending para empresas. “Hasta ahora la gente, cuando pensaba en un préstamo pensaba en un banco, pero lo cierto es que a día de hoy además de esa posibilidad existen plataformas como MyTripleA en las que cualquier empresario o autónomo desde su ordenador puede obtener un préstamo de manera muchísimo más rápida que accediendo al circuito bancario”.

El dinero en este caso procede de particulares y conlleva también un tipo de interés que será reportado a estos, “el empresario solo tiene que atender las cuotas de esos préstamos”, ha especificado el cofundador y CEO de MyTripleA, añadiendo que la plataforma es “absolutamente transparente” y que las empresas y autónomos “conocen desde el principio todas y cada una de las condiciones del préstamo”.

La diferencia fundamental con la banca, ha matizado Antón, es que “los fondos no proceden de un banco, lo que en sí mismo es una grandísima ventaja”. “Se rige por normas distintas y por lo tanto esta financiación siempre está abierta, porque no procede de un solo inversor o una sola persona, sino de una multitud o comunidad de inversores que nosotros canalizamos”, ha concluido.

Una de las primeras crisis que le surge a un emprendedor cuando se decide a abrir su negocio es cómo financiarse. Normalmente, la primera idea que le surge es acudir a un banco. Sin embargo, existen otras maneras. Para explicarlas, el próximo viernes la Asociación de Jóvenes Empresarios de Zaragoza (AJE Zaragoza) ha organizado a través de su Comité de Apoyo Legal a Emprendedores, patrocinado por las empresas asociadas MSP Abogados y Lorente y Lorente Asesores, una jornada sobre financiación alternativa.

Una de las primeras crisis que le surge a un emprendedor cuando se decide a abrir su negocio es cómo financiarse. Normalmente, la primera idea que le surge es acudir a un banco. Sin embargo, existen otras maneras. Para explicarlas, el próximo viernes la Asociación de Jóvenes Empresarios de Zaragoza (AJE Zaragoza) ha organizado a través de su Comité de Apoyo Legal a Emprendedores, patrocinado por las empresas asociadas MSP Abogados y Lorente y Lorente Asesores, una jornada sobre financiación alternativa. Nuestra abogada Silvia Plaza empieza a colaborar en el programa Diario Económico de Aragón Radio.

Nuestra abogada Silvia Plaza empieza a colaborar en el programa Diario Económico de Aragón Radio.